Online-Händler, die ihre Produkte über den Amazon-Marktplatz verkaufen, profitieren von der enormen Reichweite, können sich damit neue Zielgruppen erschließen und letztlich Umsatz und Gewinn steigern. Hierfür sind Gebühren an Amazon zu entrichten, die sich in der Regel durch die höheren Verkaufserlöse und damit auch höheren Umsätze und Gewinne amortisieren.

Diese Gebühren wurden bisher von Amazon monatlich über die Niederlassung in Luxemburg im Reverse-Charge-Verfahren nach § 13b Umsatzsteuergesetz (UStG) abgerechnet.

Steuerberater Christian Deak

Das bedeutet, dass Amazon als ausländisches Unternehmen Leistungen erbringt, die nur netto abgerechnet werden dürfen. Der im Inland ansässige Online-Händler muss dann selbst die fällige Umsatzsteuer für die von Amazon bezogenen Leistungen selbst berechnen und an sein zuständiges Finanzamt abführen.

Reverse-Charge-Verfahren endet mit Verlegung der Abrechnungsstelle ins Inland

Dieses Verfahren hat sich im August letzten Jahres geändert. Amazon erstellt die Abrechnungen für die Verkaufsgebühren an die auf dem Marketplace tätigen Online-Händler über eine inländische Betriebsstelle, also von Deutschland aus. Damit kann das Reverse-Charge-Verfahren nicht mehr angewendet werden.

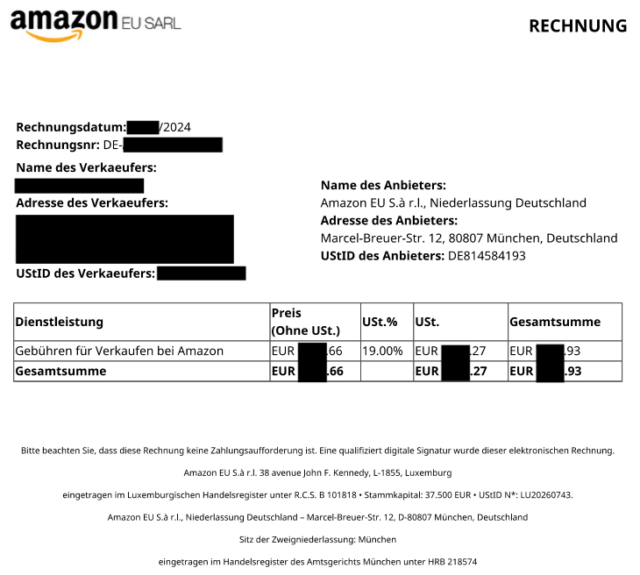

Entsprechend hat sich auch die Abrechnungssystematik für die Verkaufsgebühren geändert, die nun mit der anfallenden Umsatzsteuer ausgestellt werden. Nachfolgend eine (anonymisierte) Beispielrechnung, wie sie einem unserer Mandanten von Amazon im Seller Central zur Verfügung gestellt wurde:

Beim Blick auf die Rechnung wird das Problem offensichtlich, denn es fehlt nun eine wichtige Pflichtangabe, damit die Rechnung auch zum Vorsteuerabzug berechtigt ist.

Fehlende Pflichtangaben auf der Rechnung gefährden den Vorsteuerabzug

Diese Pflichtangaben sind in § 14 Abs. 4 UStG geregelt. Dazu gehören neben wichtigen Angaben wie zum Beispiel:

- dem vollständigen Namen und die vollständige Anschrift des leistenden Unternehmers und des Leistungsempfängers,

- der Steuernummer oder der Umsatzsteuer-Identifikationsnummer des leistenden Unternehmens,

- dem Ausstellungsdatum und einer eindeutigen Rechnungsnummer,

- der Menge und die Art der gelieferten Gegenstände oder der Umfang und die Art der sonstigen Leistung,

- dem Entgelt für die Lieferung oder sonstige Leistung sowie

- dem anzuwendenden Steuersatz

eben auch der Zeitraum der Leistungserbringung. Und den sucht man auf der Amazon-Rechnung vergeblich.

- Tipp: Alle Pflichtangaben, die auf eine Rechnung gehören, damit diese zum Vorsteuerabzug berechtigt ist, haben wir für Sie in diesem Beitrag ausführlich beschrieben.

Die Annahme, dass das Rechnungsdatum mit dem Leistungszeitraum übereinstimmt, greift zu kurz. Denn bei den meisten Online-Händlern dürften Verkäufe zu mehreren Zeitpunkten innerhalb eines Abrechnungsmonats stattgefunden haben. Das bedeutet also auch, dass Amazon zu diesen Zeitpunkten im Monat Leistungen für den Online-Händler erbracht hat, diese aber nicht auf der Gebührenrechnung ausweist.

Die konkrete Angabe dieser Leistungen als Zeitraum der Leistungserbringung wird aber von der Finanzverwaltung im Rahmen einer Umsatzsteuerprüfung als Angabe auf der Gebührenrechnung erwartet, damit die Rechnung vorsteuerabzugsfähig ist. Für den Online-Händler besteht daher das Risiko, dass das Finanzamt den Vorsteuerabzug aus der Amazon-Gebührenrechnung nicht anerkennt.

Die nach dem Umsatzsteuergesetz erforderlichen Pflichtangaben müssen nicht zwingend direkt in der Rechnung stehen, sondern können auch aus Rechnungsanlagen hervorgehen. Bei der Angabe von Leistungszeiträumen ist dies beispielsweise im Projektgeschäft üblich. Allerdings muss zwischen beiden Dokumenten ein Zusammenhang bestehen, d.h. in der Rechnung muss z.B. auf die gesonderte Leistungsabrechnung verwiesen werden.

Zwar stellt Amazon seinen Online-Händlern mit dem Settlement-Report auch einen Abrechnungsbericht zur Verfügung, der eine detaillierte Aufschlüsselung der Kontoaktivitäten für einen bestimmten Abrechnungszeitraum enthält. Diesen Bericht kann er über sein Händlerkonto im Seller Central abrufen und herunterladen. Auch wenn in diesem Settlement-Report jede einzelne Leistung taggenau aufgelistet ist, bleibt ein Restrisiko, dass der Report vom Finanzamt tatsächlich als Zeitraum der Leistungserbringung anerkannt wird. Denn es fehlt der direkte Bezug zwischen dem Abrechnungsbericht und der Gebührenrechnung.

Deshalb waren Online-Händler aufgerufen, Amazon konkret aufzufordern, eine ordnungsgemäße Rechnung mit allen Pflichtangaben nach § 14 Abs. 4 UStG zur Verfügung zu stellen. Also auch mit der Angabe des Leistungzeitraums.

Aufforderungen zeigen Wirkung: Amazon korrigiert die Gebührenrechnungen für seine Händler

Offenbar haben die vielen Anfragen von Händlern, Steuerberatern und Fachpublikationen nach einer den Anforderungen des § 14 Abs. 4 UStG entsprechenden korrekten Rechnung Wirkung gezeigt. Denn wie ein Steuerberater-Fachblog berichtet, hat Amazon inzwischen angekündigt, dass es seine letzte Gebührenabrechnung – beginnend ab dem September 2024 – auch mit der Angabe des Leistungszeitraums ausstellen wird.

Bleibt also nur noch der Monat August, für den Amazon-Händler die Rechnung zusammen mit dem Abrechnungsbericht sowie einem möglicherweise (schriftlich erfolgten) Einspruch bei Amazon aufbewahren sollten!

Sollten Sie hier Hilfe benötigen dann vereinbaren Sie einen Termin mit uns. Wir helfen Ihnen gerne dabei!

Christian Deák im Video: Das sollten Amazon-Seller Vorsteuerabzug beachten

Noch bevor Amazon seine Gebührenrechnungen nachbessert hat, hat unser digitaler Steuerberater Christian Deák über die Problematik gesprochen und erklärt im folgenden Video, was Amazon-Seller beachten sollten!

Foto von Photo By: Kaboompics.com

Du möchtest mehr erfahren?

Mein Name ist Christian Deák, Steuerberater und

Geschäftsführer der DHW Steuerberatung. Gemeinsam mit meinem Team

als Co-Autoren, verfassen wir wöchentlich neue Artikel für unseren Blog.

Sollte es noch offene Fragen geben oder der Wunsch nach einer

persönlichen Beratung bestehen, kontaktiere uns gerne und

buche dir ein Beratungsgespräch.