Bereits im Dezember 2017 hat die EU mit dem Ziel, einen einheitlichen europäischen Binnenmarkt im E-Commerce zu schaffen, zahlreiche Maßnahmen zur Modernisierung und Vereinheitlichung der Mehrwertsteuer beim grenzüberschreitenden elektronischen Handel im Privatkundenbereich beschlossen. Die Vereinbarungen wurden inzwischen in nationales Recht umgewandelt und fanden Eingang im Jahressteuergesetz 2020 (JStG2020).

Für Onlinehändler ergeben sich dadurch ab 2021 aus umsatzsteuerlicher Sicht zahlreiche Veränderungen, die von einer erheblichen Aufwertung des Bestimmungslandprinzips, dem Wegfall der bislang geltenden mitgliedslandspezifischen Lieferschwellen bis hin zur Schaffung einer zentralen Anlaufstelle für die Abgabe der Umsatzsteuermeldung, dem One-Stop-Shop-Verfahren (OSS-Verfahren), reichen.

Die Einführung des OSS-Besteuerungsverfahrens soll die Abgabe der Umsatzsteuermeldungen für Onlinehändler, die grenzüberschreitend tätig sind, erheblich erleichtern. Wie Unternehmen daran teilnehmen können und was bei der Registrierung zum OSS-Verfahren oder dem OSS anmelden zu beachten ist, haben wir für dich nachfolgend zusammengefasst.

Steuerberater Christian Deak

Einführung in das OSS-Verfahren

Das One-Stop-Shop-Verfahren ist ein zentraler Baustein der EU-weiten Reform zur Modernisierung der Umsatzsteuer im Onlinehandel. Die OSS Bedeutung liegt darin, Unternehmen eine einfache und zentrale Möglichkeit zu bieten, grenzüberschreitende Umsatzsteuerpflichten innerhalb der EU zu erfüllen. Für Händler bedeutet dies, dass sie ihre Steuerverpflichtungen über eine zentrale Plattform abwickeln können, ohne in jedem Zielland eine Registrierung vornehmen zu müssen. Die One-Stop-Shop-Bedeutung wird dadurch besonders deutlich:

weniger Bürokratie und einheitliche Prozesse für alle EU-Länder.

Exkurs - Was ist das One-Stop-Shop-Verfahren?

Haben Onlinehändler Waren oder Dienstleistungen grenzüberschreitend innerhalb der EU verkauft, mussten sie bislang die darauf entfallende Umsatzsteuer immer im Land des Endkunden abführen. Zwar gab es Lieferschwellen, bis zu deren Erreichen die deutsche Umsatzsteuer im Inland abgeführt werden konnte. Diese waren aber zum einen schnell erreicht und wurden zum anderen zwischen den Mitgliedsländern nicht einheitlich geregelt. Für den Onlinehändler bedeutete das, dass er bei Lieferungen an Endkunden in anderen EU-Mitgliedsstaaten seine Ware in diesem Land separat mit der dort gültigen Umsatzsteuer versteuern, beim jeweiligen Finanzamt melden und eine Umsatzsteuererklärung abgeben musste. Um dabei Fehler zu vermeiden, war es häufig notwendig, in jedem Lieferland einen lokalen Steuerberater hinzuzuziehen, was hohe Kosten verursachte. Vor allem kleinere Händler konnten sich diese Aufwendungen oft nicht leisten und verzichteten daher auf grenzüberschreitende Geschäfte.

Das OSS-Verfahren schafft hier Abhilfe. Aber was ist OSS genau? Es handelt sich um eine zentrale Lösung, die Onlinehändlern die Abwicklung der Umsatzsteuer innerhalb der EU deutlich erleichtert. Statt sich in jedem Land, in das geliefert wird, steuerlich registrieren zu müssen, können Händler ihre grenzüberschreitenden Umsätze nun gebündelt über eine zentrale Plattform im eigenen Land melden und versteuern. Dadurch reduziert sich der Verwaltungsaufwand erheblich, was besonders für kleinere Händler von Vorteil ist.

One-Stop-Shop-Beispiel:

Stell dir vor: Ein deutscher Onlinehändler verkauft Spielzeug nach Frankreich, Italien und Spanien. Früher musste er sich in jedem dieser Länder registrieren, die dort geltende Umsatzsteuer berechnen und separat melden. Mit dem OSS-Verfahren reicht der Händler seine Umsatzdaten zentral über das deutsche Finanzamt ein.

Die Plattform verteilt die fällige Umsatzsteuer automatisch an die jeweiligen Länder. Für den Händler bedeutet das weniger Bürokratie, geringere Kosten und eine deutlich einfachere Abwicklung.

Unterschiede zu herkömmlichen Besteuerungsverfahren

Das OSS System bietet Unternehmen eine zentrale und vereinfachte Möglichkeit, ihre Mehrwertsteuerpflichten in der EU zu erfüllen. Ein wesentlicher Unterschied des OSS Systems im Vergleich zu früheren Regelungen besteht darin, dass sich Unternehmen nur noch in einem EU-Mitgliedstaat für die Mehrwertsteuer registrieren müssen, selbst wenn sie in mehreren Mitgliedstaaten tätig sind. Darüber hinaus ermöglicht das System, eine einzige quartalsweise Mehrwertsteuererklärung für alle relevanten EU-Länder einzureichen. Dadurch entfallen die bisher notwendigen separaten Registrierungen und Meldungen in jedem einzelnen Land, was den bürokratischen Aufwand erheblich reduziert.

Warum Onlinehändler am OSS-Verfahren teilnehmen sollten

Von den jetzt erfolgten Neuregelungen und der Einführung des OSS-Verfahrens erhofft sich der Gesetzgeber daher vor allem für kleinere Onlinehändler, einschließlich Kleinunternehmern, Erleichterungen in den Arbeitsabläufen und deutliche Kosteneinsparungen. Denn zukünftig wird es nur noch eine zentrale Anlaufstelle geben, bei der Unternehmen die fällige Umsatzsteuer für im Ausland abgesetzte Waren abführen können.

Technisch und organisatorisch wurde dazu eine IT-Plattform als Schnittstelle zum Bundeszentralamt für Steuern (BZSt) eingerichtet: das BZStOnline-Portal (BOP). Dort deklarieren und begleichen Onlinehändler zukünftig ihre Umsatzsteuer aus grenzüberschreitenden Verkäufen an Endkunden. Auch Kleinunternehmer, die das One-Stop-Shop-Verfahren nutzen, können hier ihre steuerlichen Verpflichtungen zentral abwickeln. Das BZSt fungiert dabei als Clearing-Stelle und verteilt die erhaltene Umsatzsteuer auf die einzelnen Bestimmungsländer.

Weitere Infos dazu hier.

So klappt die Anmeldung zum OSS-Besteuerungsverfahren

Die Anmeldung am OSS-Besteuerungsverfahren ist seit dem 01.04.2021 mit Wirkung zum 01.07.2021 möglich. Die erstmalige Antragstellung muss dabei bis spätestens zum 10. des auf die Leistungserbringung folgenden Monats erfolgt sein.

Voraussetzungen und Anforderungen für die OSS-Anmeldung

Um am OSS-Verfahren teilnehmen zu können, müssen Onlinehändler mindestens die folgenden Pflichten erfüllen:

- Fristgerechte Abgabe der Steuererklärungen im Rahmen der Quartalsmeldung, da die OSS-Meldung-Frist strikt einzuhalten ist.

- Fristgerechte Bezahlung der in der Steuererklärung deklarierten Steuerbeträge bei der zuständigen Bundeskasse.

- Rechtzeitige Übermittlung bei Veränderungen der Registrierungsdaten, was im Rahmen der OSS-Registrierung besonders wichtig ist.

- Beachtung der Aufzeichnungspflichten und Bereitstellung der aufgezeichneten Unterlagen auf Nachfrage der Finanzbehörde.

Diese Vorgaben stellen sicher, dass Händler ihren steuerlichen Verpflichtungen innerhalb des OSS-Systems ordnungsgemäß nachkommen können.

Erforderliche Unterlagen und Nachweise

Für die Teilnahme am OSS-Verfahren müssen Onlinehändler beim Bundeszentralamt für Steuern OSS bestimmte Unterlagen und Nachweise einreichen. Dazu gehören:

- Eine gültige Umsatzsteuer-Identifikationsnummer (USt-IdNr.), um sich eindeutig zu identifizieren.

- Der Zugang zum BZStOnline-Portal (BOP), über das die Anmeldung, Steuererklärungen und Zahlungen abgewickelt werden.

- Angaben zu festen Niederlassungen und anderen Einrichtungen, die für den Handel innerhalb der EU relevant sind.

- Eine Bankverbindung, über die Steuerbeträge fristgerecht beglichen werden können.

- Kommunikationsdaten wie E-Mail-Adresse und Telefonnummer, um eine reibungslose Korrespondenz mit dem Bundeszentralamt für Steuern sicherzustellen.

Anmeldung am BZStOnline-Portal

Die Anmeldung (Registrierungsanzeige) zur Teilnahme am OSS-Besteuerungsverfahren erfolgt nicht direkt beim Bundeszentralamt für Steuern, sondern über das BZStOnline-Portal (BOP).

Registrierung zum OSS-Verfahren über das Portal BOP des BZSt (Bildquelle: elstern.de/bportal)

Für das Login wird zur Authentifizierung die ELSTER-Zertifikatsdatei im Format .pfx benötigt, die du bereits verwendest, wenn du dich in das ELSTER-Portal einloggst, um papierlos Steuerdaten mit dem Finanzamt auszutauschen oder andere Steuererklärungen oder -voranmeldungen abzugeben.

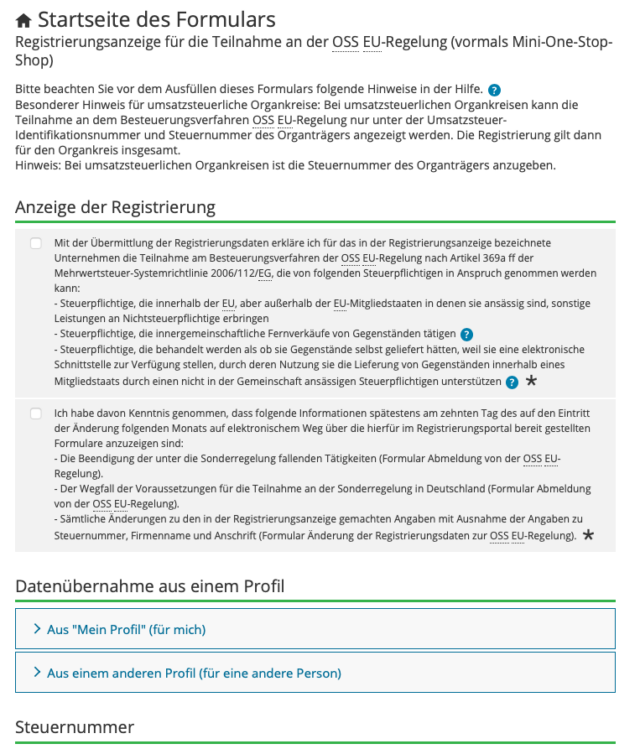

Nach erfolgreicher Anmeldung gelangst du zur Startseite des Formulars: „Registrierungsanzeige zur Teilnahme an der OSS EU-Regelung (vormals Mini-One-Stop-Shop)“ und können mit der Datenerfassung beginnen.

Datenerfassung für die Registrierungsanzeige zum OSS-Verfahren (Bildquelle: elstern.de/bportal)

Abgefragt werden auf den nächsten Seiten u.a.:

- Angaben zum Unternehmen

- Kommunikationsdaten und Bankverbindung

- Angaben zu Niederlassungen und andere Einrichtungen zur Lieferung von Waren

- Weitere USt.-ID-Nummern sowie frühere und aktuelle Registrierungen des Unternehmens

- Angaben zum Registrierungsbeginn

Im Rahmen der Datenerfassung hast du die Möglichkeit, die Daten direkt aus deinem bislang bereits bestehenden Profil zu übernehmen und dadurch die Bearbeitung zu beschleunigen.

Beachten solltest du bei der Anmeldung, dass bei umsatzsteuerlichen Organkreisen die Teilnahme am OSS-Verfahren nur unter der Umsatzsteuer-Identifikationsnummer (USt.-ID) und der Steuernummer des Organträgers angezeigt werden kann.

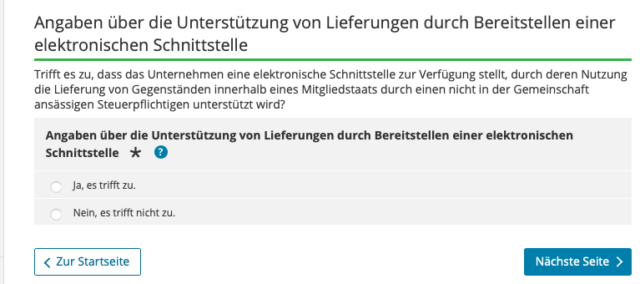

Angaben über die Unterstützung von Lieferungen durch Bereitstellung einer elektronischen Lieferstelle

Im Prozess, um OSS zu beantragen, wird auch abgefragt, ob dein Unternehmen eine elektronische Schnittstelle bereitstellt, die die Lieferung von Gegenständen innerhalb eines Mitgliedstaats durch einen nicht in der Gemeinschaft ansässigen Steuerpflichtigen unterstützt.

Hierbei stellt sich die Frage: Was bedeutet „elektronische Lieferstelle“? Eine elektronische Lieferstelle, wie etwa ein Marktplatz oder eine Plattform, ermöglicht es anderen Händlern, Waren oder Dienstleistungen über diese Plattform anzubieten und zu verkaufen. Beispiele hierfür sind bekannte Plattformen wie der Amazon Marketplace.

Für die meisten Onlinehändler, die lediglich ihre eigenen Waren verkaufen und keine solche Plattform für andere Anbieter bereitstellen, lautet die Antwort in der Regel: „Nein, es trifft nicht zu.“ Wenn du beispielsweise den Amazon Marketplace nutzt, um deine Produkte zu verkaufen, stellst du selbst keine elektronische Schnittstelle bereit, sondern nutzen diese nur.

Diese Angabe ist ein notwendiger Bestandteil, wenn du das OSS beantragen und dich korrekt registrieren möchten.

Abfrage zur Bereitstellung einer elektronischen Schnittstelle (Bildquelle: elstern.de/bportal)

Abfrage von Kommunikationsdaten und Bankverbindung

Im OSS One-Stop-Shop-Formular werden verschiedene grundlegende Informationen zu deinem Unternehmen abgefragt. Dazu gehören:

- die Adressdaten deines Unternehmens,

- Kommunikationsdaten wie Telefon und E-Mail,

- sowie Angaben zum Ansprechpartner und zur Bankverbindung

In den meisten Fällen entsprechen diese Angaben den bereits in deinem Profil hinterlegten Daten, was den Registrierungsprozess zusätzlich vereinfacht. Der OSS One-Stop-Shop stellt somit sicher, dass alle relevanten Informationen zentral erfasst und verwaltet werden können.

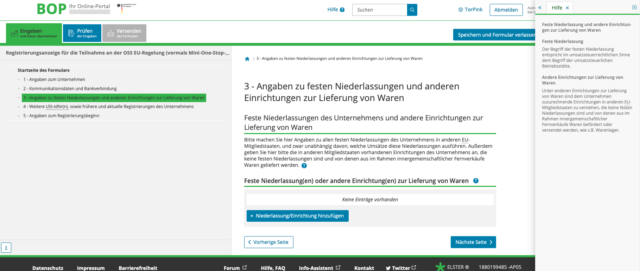

Angaben zu festen Niederlassungen und anderen Einrichtungen zur Lieferung von Waren

Nicht ganz so einfach ist die Beantwortung der Frage nach festen Niederlassungen des Unternehmens und anderer Einrichtungen zur Lieferung von Waren, zu denen im Rahmen der Anmeldung OSS-Verfahren Angaben gemacht werden sollen. Besonders kompliziert wird es, wenn Sie einen Fulfillment-Anbieter wie Amazon für den Versand deiner Ware nutzen.

Hier hilft es, die hinter dem Fragezeichen hinterlegte Hilfefunktion zu nutzen und die Definitionen für „Feste Niederlassungen“ und „Andere Einrichtungen zur Lieferung von Waren“ genau zu lesen. Dabei zeigt sich schnell, dass das Lager eines Fulfillment-Anbieters innerhalb der EU in der Regel keine feste Niederlassung nach Art. 11 Abs. 2 MWStVO ist.

Im nächsten Schritt muss geprüft werden, ob der Sachverhalt der „Anderen Einrichtungen“ auf das Lager eines Fulfillment-Anbieters zutrifft. Im ELSTER-Formular wird dazu folgende Definition angegeben:

„Unter anderen Einrichtungen zur Lieferung von Waren sind dem Unternehmen zuzurechnende Einrichtungen in anderen EU-Mitgliedstaaten zu verstehen, die keine festen Niederlassungen sind und von denen aus im Rahmen innergemeinschaftlicher Fernverkäufe Waren befördert oder versendet werden, wie z. B. Warenlager.“

Daraus ergibt sich, dass alle Einrichtungen, die du für innergemeinschaftliche Fernverkäufe aus einem anderen EU-Mitgliedstaat nutzt – also auch Amazon Fulfillment-Center – erfasst werden müssen, selbst wenn diese dir nicht direkt zuzurechnen sind. Solltest du in einem einzelnen EU-Mitgliedsstaat mehrere Lager nutzen, kannst du nur eine Einrichtung erfassen. Wichtig ist jedoch, dass du alle Lager erfasst, aus denen du Waren für innergemeinschaftliche Verkäufe versendest.

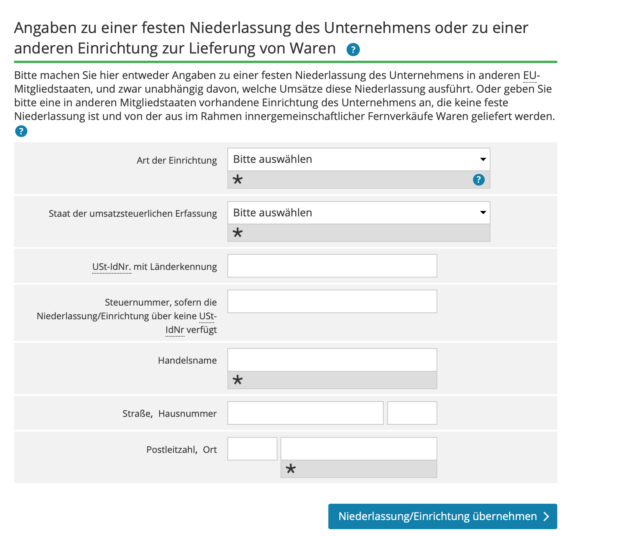

Angaben zu festen Niederlassungen und anderen Einrichtungen (Bildquelle: elstern.de/bportal)

Im OSS-Verfahren Umsatzsteuer müssen die Lager einzeln erfasst werden. Dazu sind folgende Angaben pro Einrichtung notwendig:

- Art der Einrichtung: Angabe, ob es sich um eine feste Niederlassung oder eine andere Einrichtung zur Lieferung von Waren handelt.

- Staat der umsatzsteuerlichen Erfassung: Das Land, in dem sich die Einrichtung befindet.

- USt-Identifikationsnummer mit Länderkennung: Falls keine USt-ID vorhanden ist, muss die Steuernummer angegeben werden.

- Handelsname der Einrichtung.

- Anschrift der Einrichtung.

Nachdem diese Angaben eingetragen sind, kann der Schritt abgeschlossen werden, indem die „Niederlassung/Einrichtung übernehmen“-Funktion im Formular genutzt wird.

Jede für den Versand genutzte Einrichtung im EU-Ausland ist einzeln zu erfassen (Bildquelle: elstern.de/bportal)

Angaben zu früheren Teilnahmen und dem Registrierungsbeginn

Zum Schluss musst du noch angeben, ob du bereits früher schon oder aktuell an der Sonderregelung One-Stop-Shop für im Drittland ansässige Unternehmen teilnimmst und danach Angaben zum Registrierungsbeginn machen.

Sind alle Eingaben vollständig und die Prüfung der Daten war erfolgreich, kannst du die Registrierung abschließen und den Antrag elektronisch absenden.

Unter „Mein ELSTER“ kannst du im Formularbereich „Meine Formulare“ jederzeit auf das vollständig übermittelte Anmeldeformular zugreifen.

Versand- und Bearbeitungsbestätigung

Der erfolgreiche Versand der Registrierungsanzeige zum OSS-Verfahren wird Ihnen durch eine automatisch generierte E-Mail bestätigt.

Ebenfalls per E-Mail wirst du vom BZSt über die erfolgreiche Registrierung zum OSS-Besteuerungsverfahren informiert.

Weitere wichtige Aspekte des OSS-Verfahrens

Das Mini-One-Stop-Shop-Verfahren (MOSS-Verfahren), mit dem Onlinehändler schon länger ausländische Umsatzsteuer auf digital für Endkunden erbrachte Dienstleistungen abführen und in einer Steuererklärung an das BZSt übermitteln konnten, wird ab dem 1. Juli 2021 in das OSS-Verfahren integriert. Unternehmen, die bereits das MOSS-Verfahren nutzen, nehmen automatisch am OSS-Verfahren teil und müssen sich daher nicht neu anmelden.

Häufige Fehler bei der Anmeldung vermeiden

Bei der OSS-Verfahren Registrierung können verschiedene Fehler auftreten, die zu Problemen führen. Hier sind die häufigsten Fehler und wie sie vermieden werden können:

- Zu späte Registrierung: Eine OSS-Verfahren Registrierung zu spät kann dazu führen, dass Händler grenzüberschreitende Umsätze nicht rechtzeitig melden und versteuern können. Es ist wichtig, die Registrierung rechtzeitig vor Beginn der Nutzung des Verfahrens abzuschließen.

- Falsche Angaben zu Niederlassungen: Fehlerhafte oder unvollständige Angaben zu festen Niederlassungen oder anderen Einrichtungen können zu Verzögerungen oder Nachfragen der Finanzbehörde führen. Prüfe alle Angaben sorgfältig, bevor du das Formular absendest.

- Unvollständige Kommunikationsdaten: Fehlende oder unkorrekte Telefonnummern oder E-Mail-Adressen können dazu führen, dass Rückfragen nicht bearbeitet werden können. Stelle sicher, dass alle Kommunikationsdaten aktuell und korrekt sind.

- Fehler bei der USt-Identifikationsnummer: Die Angabe einer falschen oder unvollständigen USt-IdNr. kann dazu führen, dass die Registrierung nicht abgeschlossen wird. Kontrolliere die Nummer genau, bevor du diese einträgst.

- Nicht erfasste Lager oder Einrichtungen: Werden Lager oder andere Einrichtungen, die für den Versand von Waren genutzt werden, nicht im Formular angegeben, kann dies steuerliche Probleme nach sich ziehen. Erfasse alle relevanten Einrichtungen vollständig und korrekt.

Unterstützung durch Steuerberater und Tools

Die Anmeldung und Nutzung des OSS-Verfahrens kann für viele Onlinehändler eine Herausforderung darstellen. Um Fehler zu vermeiden und den Prozess so effizient wie möglich zu gestalten, kann die Unterstützung durch einen Steuerberater oder spezielle Software-Tools hilfreich sein.

- Steuerberater: Ein Steuerberater kann Ihnen bei der korrekten Registrierung, der Einhaltung aller gesetzlichen Vorgaben und der Erstellung der notwendigen Dokumente für das OSS-Verfahren helfen. Besonders bei komplexeren Geschäftsmodellen oder dem Einsatz von Fulfillment-Dienstleistern ist professionelle Unterstützung sinnvoll.

- Tools und Software: Es gibt zahlreiche Tools, die speziell für die Anforderungen des OSS-Verfahrens entwickelt wurden. Sie helfen bei der Umsatzsteuerberechnung, der Erstellung von Berichten und der Einhaltung der fristgerechten Meldungen.

Hast du Fragen oder benötigst Unterstützung? Melde dich einfach bei uns per Mail an: beratung@dhw-stb.de

MOSS-Verfahren wird in das OSS-Besteuerungsverfahren integriert

Das Mini-One-Stop-Shop-Verfahren (MOSS-Verfahren), mit dem Onlinehändler schon länger ausländische Umsatzsteuer auf digital für Endkunden erbrachte Dienstleistungen abführen und in einer Steuererklärung an das BZSt übermitteln konnten, wird ab dem 1. Juli 2021 in das OSS-Verfahren integriert. Unternehmen, die bereits das MOSS-Verfahren nutzen, nehmen automatisch am OSS-Verfahren teil und müssen sich daher nicht neu anmelden.

Unterschiede zwischen MOSS und OSS

Das Mini-One-Stop-Shop-Verfahren (MOSS) und das One-Stop-Shop-Verfahren (OSS) unterscheiden sich in ihrem Anwendungsbereich und den Möglichkeiten, die sie Onlinehändlern bieten. Hier sind die wichtigsten Unterschiede:

MOSS (Mini-One-Stop-Shop):

- Galt nur für digitale Dienstleistungen, die an Endkunden in anderen EU-Ländern erbracht wurden.

- Unternehmen konnten die Umsatzsteuer dieser Dienstleistungen zentral über das BZSt melden und abführen.

- Anwendbar ausschließlich für elektronische Dienstleistungen wie Downloads, Streaming oder Software.

OSS (One-Stop-Shop):

- Umfasst neben digitalen Dienstleistungen auch den grenzüberschreitenden Versandhandel mit Waren an Endkunden in der EU.

- Erlaubt die zentrale Meldung und Abführung der Umsatzsteuer für alle grenzüberschreitenden Verkäufe.

- Beinhaltet eine Erweiterung des Anwendungsbereichs, wodurch auch physische Produkte wie Kleidung oder Elektronik abgedeckt werden.

- Vereinfachung der Steuerpflichten, da eine einzige Steuererklärung für alle relevanten EU-Länder ausreicht.

Der Übergang vom MOSS- zum OSS-Verfahren ermöglicht es Unternehmen, eine breitere Palette von Verkäufen zentral abzuwickeln, wodurch Verwaltungsaufwand und Kosten erheblich reduziert werden.

Widerruf des Wahlrechts

Der Steuerpflichtige hat die Möglichkeit, die Ausübung des Wahlrechts zur Teilnahme am Besteuerungsverfahren vor Beginn des jeweiligen Besteuerungszeitraums mit Wirkung zu diesem Zeitraum zu widerrufen.

Automatischer Ausschluss vom Besteuerungsverfahren

Die Finanzbehörde kann Unternehmen vom OSS-Besteuerungsverfahren ausschließen, wenn über einen Zeitraum von mehr als zwei Jahren keine Umsätze erzielt werden.

Abmeldung vom OSS-Verfahren

Eine Abmeldung vom OSS-Verfahren ist erforderlich, wenn bestimmte Voraussetzungen nicht mehr erfüllt sind. Dies kann in folgenden Fällen notwendig werden:

- Wegfall der Teilnahmevoraussetzungen in allen EU-Mitgliedsstaaten.

- Einstellung der Leistungserbringung durch das Unternehmen.

- Registrierung in einem anderen EU-Mitgliedsstaat aufgrund des Wegfalls der Teilnahmevoraussetzungen in OSS Deutschland.

Die Abmeldung erfolgt elektronisch über das BZStOnline-Portal (BOP) und muss spätestens am 10. Tag des Monats nach Eintritt der Änderung durchgeführt werden. Diese OSS-EU-Regelung stellt sicher, dass Unternehmen ihre steuerlichen Verpflichtungen ordnungsgemäß anpassen und weiterhin korrekt dokumentieren.

Fazit: Registrierung zum OSS-Verfahren erleichtert Onlinehändlern den grenzüberschreitenden Handel

Auch wenn die Anmeldung zum OSS-Verfahren mit ein wenig Aufwand verbunden ist: Mit der Teilnahme an diesem besonderen Besteuerungsverfahren können zukünftig auch viele kleine Onlinehändler, denen das bisherige Verfahren zu aufwendig und teuer war, ihre Waren und Dienstleistungen grenzüberschreitend an Endkunden in anderen EU-Mitgliedsstaaten liefern.

Trotz des grundsätzlich vereinfachten Verfahrens gibt es zahlreiche Ausnahmen und Sonderfälle zu beachten, beispielsweise wenn du bei der Abwicklung der Lieferung die Leistungen eines Fulfillment-Anbieters in Anspruch nimmst. Sind dir Sachverhalte unklar, solltest du deshalb im Zweifel deinen Steuerberater konsultieren, um von Anfang an teure Fehler zu vermeiden.

Du möchstest noch mehr erfahren?

Im Interview zwischen Jens von AMZPro und Christian Deák erfährst du noch mehr über den One Stop Shop. Unter anderem werden die Fragen, welchen Einfluss die wegfallenden Lieferschwellen für Amazon FBA Händler haben, was sich an der Umsatzsteuer ändert, was nun aktiv getan werden muss und vieles mehr verständlich und simpel erklärt.

Du möchtest mehr erfahren?

Mein Name ist Christian Deák, Steuerberater und

Geschäftsführer der DHW Steuerberatung. Gemeinsam mit meinem Team

als Co-Autoren, verfassen wir wöchentlich neue Artikel für unseren Blog.

Sollte es noch offene Fragen geben oder der Wunsch nach einer

persönlichen Beratung bestehen, kontaktiere uns gerne und

buche dir ein Beratungsgespräch.